在线QQ:3185634884

- 作者: 蓝东

- 来源: 证券时报网

- 日期: 2015-07-10

- 浏览次数: 1774次

已经输给了贪婪 不要再输给恐惧

——A股中长期牛市基因未变,个股投资价值已出现

6月以来的A股走势,可谓惊心动魄。在经历了近1年的持续上涨之后,6月中旬开始,A股突然从高位大幅杀跌,短短14个交易日里,上证指数跌幅超过30%,若干个交易日里,A股都在上演千股跌停的恐慌走势。市场的情绪,也从前期的极度乐观,迅速坠落到恐惧的深渊。

然而,近期被疯狂与贪婪摧毁的市场,在深化改革、货币宽松、以及居民财富配置结构转移的大背景下,长期向好的趋势并没有任何改变。当前,A股市场的整体估值已趋于合理,在政府维稳措施的护航之下,市场有望实现反转,投资者应抓住机会,积极配置那些在前期“跌出价值”的蓝筹股和优质成长股。

我们已经输给了贪婪,不要再输给恐惧。

一、疯狂与贪婪摧毁市场

1、“疯牛”将市场领上了估值的高地。

翻开A股的走势图我们看到,近期市场的暴跌,与一年来持续快速上涨不无关系。统计显示,从2014年5月份至本次大跌前,上证指数在一年时间内累计上涨了160%;创业板其实从2012年开始,就一直走牛,在经历了前期连续2年的独立上涨行情之后,创业板指数过去一年的最高涨幅仍然高达234%,中小市值个股,过去一年股价涨幅在5倍以上的比比皆是,市场中所累积的获利盘极为丰厚。

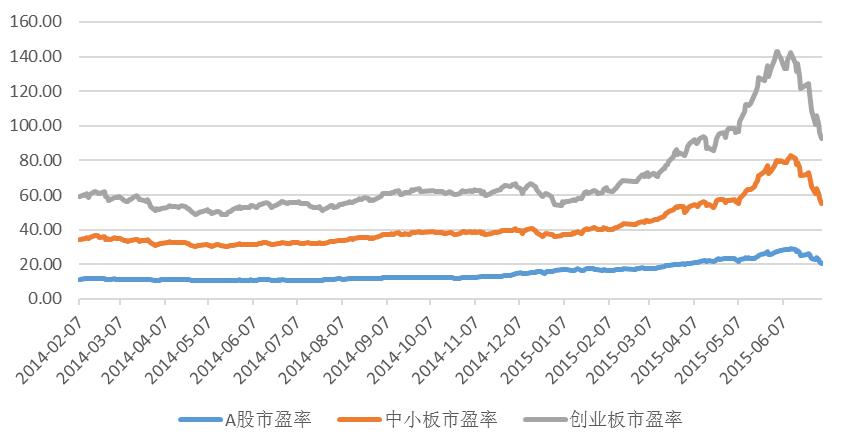

股价持续上涨,也推动A股估值不断走高。截至今年6月12日,A股市场整体的市盈率是28.88倍,中小板和创业板公司的平均市盈率则分别高达82.73倍和142.21倍。而一年之前,A股的平均市盈率只有11倍,中小板和创业板公司的平均市盈率也分别只有31.92倍和54.43倍。

图1、大跌前,A股已经处于历史高估计区域

因此,理性来看,过去一年A股的大幅上涨,已经累积了大量的获利盘,尤其中小板和创业板公司估值不断创出历史新高,也使得A股整体的“估值下拉”压力已经很大。

2、杠杆将投资人引入了暴富的虚幻。

在前期的持续上涨中,财富效应不断放大了投资者的信心和风险偏好,尤其高杠杆融资所营造出诸多一夜暴富的神话,也极大刺激了投资者的神经,使得在上涨行情中,两市累积的融资金额持续攀升,场外高杠杆融资更是有增无减。股市短期盈利效应的不断提升,让投资者忘记了市场的风险,全民炒股热潮以及全民皆股神的盛况,不断在疯狂上涨中演绎。投资人的贪婪,在市场上涨的最后阶段表现得淋漓尽致,6000点、7000点、8000点,指数走势越看越高。

但随后,A股走势急转直下,让很多通过高杠杆入场的投资者还没从牛市的喜悦中清醒过来,就已经迅速陷入爆仓的风险当中。获利盘、高杠杆融资盘的被动平仓,以及部分通过期指对冲后的筹码不计成本的杀跌,导致A股市场的供求关系短期内迅速失衡,引发个股持续、大面积的跌停,并触发了更多的杠杆资金主动或被动加入杀跌的行列。在上涨阶段对股价起推波助澜作用的杠杆资金,到头来,反而成为了市场调整阶段最大的杀跌动力,由此触发杠杆资金强制平仓的连锁反应,即所谓的负反馈效应不断强化,使得市场的恐慌情绪迅速蔓延。

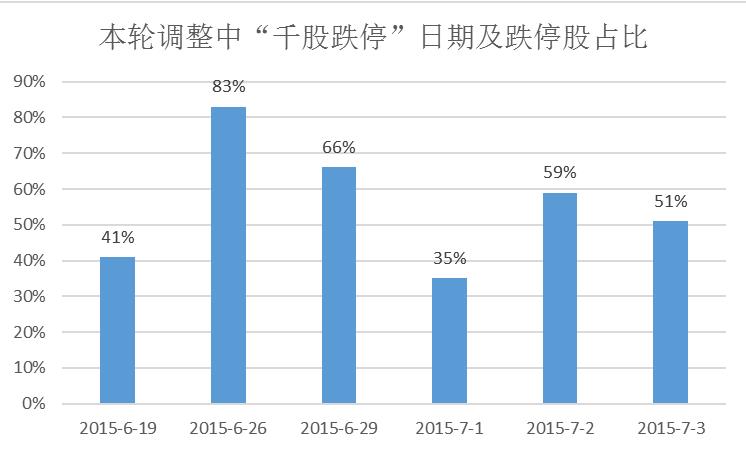

即使对比1996年12月“人民日报社论”引发的大盘三个跌停,以及2007年底到2008年一季度A股由牛转熊的阶段,当前市场的恐慌也有过之而无不及。本轮调整中,在14个交易日内,上证综指累计跌幅接近30%,其中,6月19日、26日、29日、7月1日、7月2日和7月3日,6个交易日里,两市均出现了千股跌停的恐慌走势。

可以说,“杠杆牛”是本轮牛市的特征之一。但成也萧何,败也萧何,当两市的杠杆资金达到一个难以为继的峰值,当全民皆股神的盛况不断涌现,当投资者对风险麻木不仁之后,市场内在的估值修正、新股及增发的无限供给、大股东减持不断加快的叠加重压,市场的风险终于开始迅速暴露出来,而场外配资被清理所导致的短期供求关系失衡,触发了杠杆资金不断被强制平仓的连锁反应,则成了市场短期急速调整的最大推手。那些在4、5月份被市场的盈利效应所吸引进场的投资者,那些被市场持续上涨所迷惑,在上涨行情中不断加杠杆,期望短期迅速暴富的投资者,不幸成为了这场疯狂盛宴的最后买单人。

市场,已经输给了贪婪。

图2、短期恐慌情绪蔓延导致A股市场多日呈现千股跌停走势

二、战胜恐惧:股市长期向好的基本因素未变

短期市场的大幅杀跌,对投资者的信心构成了重大冲击,但理性告诉我们,支撑A股市场中长期向好的基本因素,丝毫没有改变。

1、“中国梦”是资本市场中长期向好的基石。

本轮牛市属典型的“改革牛”,本质上是中国经济结构调整、产业结构升级以及资本市场制度变革等改革红利的体现。

“习李新政”带来的制度创新,大大提高了国有企业的活力和运营效率,提升了资源市场的配置效率,结合本届政府强有力地反腐倡廉、不断恢复国民地位和信心、持续提升中国的国际影响力等一系列举措,让投资者看到了未来中国经济的活力和潜力所在。同时,自贸区、一带一路和亚投行等战略举措,也体现了“中国崛起”的实力和潜力,尤其在资本市场制度创新和国际化进程不断深化的背景下,A股市场对包括国际机构投资者在内的各方资金的吸引力和影响力,也在不断提升。

同时,本届政府出台的一系列鼓励消费和鼓励创新,加大新兴产业投资和扶持的力度,推动经济结构不断优化等举措,也让投资者看到了中国经济进入“新常态”下重新腾飞的希望。改革再出发和经济结构的积极转型,成为了本轮行情最大的推动力。因此,只要中国不断强大的梦想没有改变,只要中国经济实力和影响力不断得到提升,那么A股市场的中长期向好的基石就依然存在。

2、宽松的货币政策为资本市场的长期繁荣创造条件。

纵观全球,在货币政策持续宽松、实际利率不断走低的时期,资本市场基本呈现持续的繁荣格局。金融危机之后的欧美股市,在持续宽松的货币政策下,尽管经济基本面乏善可陈(尤其是欧洲),但股价指数却持续上升,道琼斯指数由6000多点上升至18000点,法兰克福DAX指数也由6000点涨至12000点。

目前中国大陆的经济状况,和上世纪80年代我国台湾地区有较大相似之处,即高储蓄高投资增长模式见顶,经济结构积极转型成为必然选择。此阶段普遍实施的利率市场化和货币开放的改革,使得无风险利率在较长时期内处于下降趋势中。借鉴其他市场在利率下行阶段的表现,我们认为A股市场的中长期趋势依然乐观。

3、居民财富向证券市场转移已成趋势。

在过去30余年的经济高速增长阶段,中国经济整体实力大大增强,社会财富也不断积聚,但由于观念以及投资渠道等方面的限制,过去几十年中国人民所积聚的巨大财富,更多的转化为了高储蓄和高房价。尤其是房地产市场,成为了过去很长一段时期中国人投资的主要渠道。

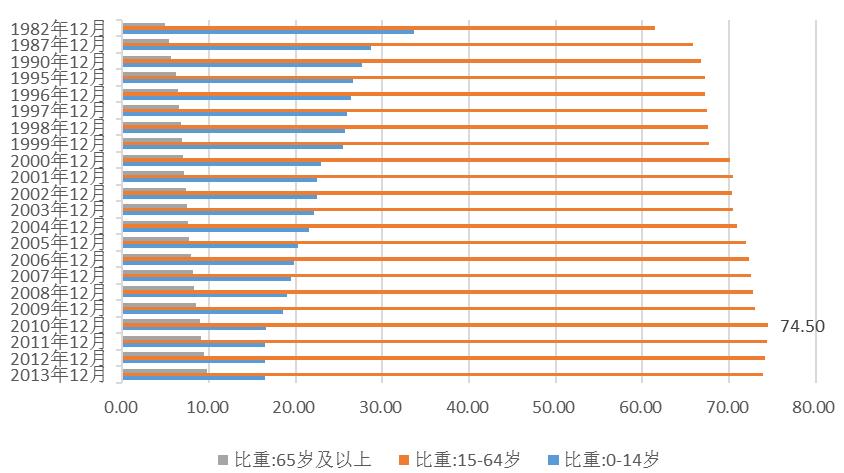

时至今日,在中国经济结构积极转型以及人口红利从顶峰开始回落的大背景下,我们认为房地产投资的属性正逐步被弱化,房价整体稳中趋弱的背景下,房地产行业对投资资金的吸引力也在下降。相反,随着居民理财观念的持续改变,股票市场已经成为我国居民财富从存款和房地产行业转移出来的主要承载体。居民财富持续向股票市场转移,也为A股市场中长期走牛提供了资金支持。

图3、人口红利从顶峰回落,使得房地产的投资属性弱化

4、政策友好,管理层对股市态度积极。

过去一年时间,A股市场呈现快速上涨态势,从市值规模、市场活跃度、参与群体的广泛度和对经济的影响程度等指标看,本轮行情的影响力和财富效应,甚至已经超过2005年到2007年的历史性大牛市。但本次和历史上屡次牛市最大的不同,即是在4、5月份的持续快速上涨阶段,市场所面临的整体政策环境和基调,依然属正面和积极,监管层或官方媒体依然定调为“市场表现合理”,希望市场继续走出“慢牛”,而不是通过行政手段或舆论来打压市场,反映出管理层对股市的态度,相较过往已经有了很大的转变。

我们认为,通过积极政策刺激股票市场活跃,营造良好的盈利效应和投资热情,在牛市中克服改革所面临的种种困难,积极引导社会资金通过资本市场更加有效的配置到实体经济当中,从而推动中国经济结构、居民的财富结构和社会投融资体系的不断优化,已经成为了本届政府的一个重要选择。

因此,在管理层对股票市场的思路和观念发生明显转变之后,股票市场所面临的政策风险,较历史已经大为降低。相反,管理层积极呵护市场,期望市场走出“慢牛”、“长牛”的意图,很大程度上也提升了投资者的信心和参与热情,管理层的积极态度,政策面的持续向好,对A股市场中长期的表现,也是一个积极的支持因素。

三、政府救市是市场反转的催化剂

从中、美两国股市的历史经验来看,除非出现大萧条、次贷危机级别的恶劣宏观情景,经历短期股指迅速回调跌幅超过20%之后,普遍会出现较大力度的反弹行情。即使在2007年A股达到历史大顶时,上证指数在第一波快速下跌了22%之后,仍然迅速反弹了16%。因此,没有只跌不涨的市场,极度恐慌带来的短期持续杀跌之后,A股市场所蕴藏的反弹动力,其实已在不断积聚。至少短期来看,目前A股市场潜在的收益已经高于继续杀跌风险。

同时,从估值来看,经历短期快速回调之后,目前A股整体的市盈率,已经迅速调整至20倍以下,市场整体的估值风险已经得到了较大程度的释放,尤其蓝筹类个股以及高成长类个股,在中报业绩披露之后,估值将可能进一步走低。因此,即使从估值的角度看,A股市场的风险也已经得到了较大程度的释放。

更为重要的是,暴跌出现之后,政府迅速稳定市场,让投资者看到了希望。我们认为,政府的积极维稳,将是市场短期见底甚至反转的最大催化剂。一方面,政府积极态度向市场清晰传递了管理层希望股市平稳运行的意图,在市场陷入恐慌和杠杆资金不断被强制平仓的恶性循环背景下,政府对股市清晰、积极的态度,在稳定市场信心方面将起到积极的作用。同时,本轮维稳的诸多政策,力度也属空前,对市场中长期发展意义非凡。当然,维稳效果的体现,市场理性及秩序的恢复,可能难以一蹴而就。

四、应对策略:别人恐惧,我们开始贪婪

1、已输给贪婪,不能再输给恐惧。

相反理论在过去一年的A股市场中表现得淋漓尽致。在上涨阶段,由于投资者信心的不断膨胀,吸引了更多的资金流入股市,越来越多投资者希望通过高杠杆,迅速在股市实现暴富的梦想。投资情绪不断高涨和越来越多的资金流入,进一步刺激了股指在短期内继续快速上涨,击鼓传花的游戏,越到最后,越为刺激,越无人想离开,因此,如果说由于过度乐观和贪婪,而让我们错过了在高位获利了结的机会,在短期市场的调整中承受了巨大的风险和压力,那么在市场已经极度恐慌之后,投资者更需要保持理性,在已输给贪婪之后,我们不能再输给恐惧。

2、积极配置已经跌出价值的标的。

我们认为,在政府维稳措施的刺激下,下阶段A股市场将很可能从前期的普跌迅速转变为分化走势。那些在近期泥沙俱下的普跌行情中遭到错杀的,诸如具备估值优势的蓝筹股、跌幅巨大的优质成长类个股,已迅速跌出价值,值得投资者在下阶段逢低配置。至少,若没有杠杆,现阶段应保持理性,不应再盲目杀跌。同时,投资者应彻底抛弃以编造概念、恶意操纵、无业绩及明确盈利模式的垃圾股,这些股票,牛市已真正离它们远去。

克服了悲观与恐惧,投资人的梦还在。世界终将属于乐观者。

(作者单位:深圳宏鼎财富管理有限公司)

Copyright © 深圳宏鼎财富管理有限公司 ICP备案号:粤ICP备15062544号

深圳市南山区粤兴二道6号武汉大学深圳产学研大楼